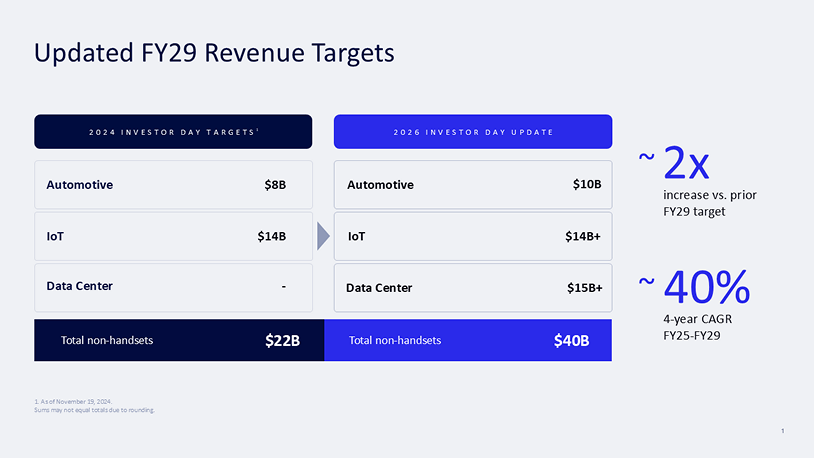

Qualcomm l’annonce clairement : le mobile reste un moteur de revenus, mais ce n’est plus le seul horizon. Lors de son Investor Day du 24 juin 2026, l’entreprise a dévoilé une stratégie structurée en trois branches — appareils (Snapdragon), edge (Dragonwing) et centres de données (Dragonfly) — avec un objectif financier précis : dépasser 18 dollars de bénéfice par action non GAAP en exercice fiscal 2029. C’est la première fois que Qualcomm affiche des ambitions aussi concrètes sur le marché des serveurs IA.

Pourquoi le mobile ne suffit plus

Qualcomm a bâti sa domination sur les puces Snapdragon pour smartphones haut de gamme et sur un modèle de licences connectivité très rentable. Ce modèle reste solide, mais il comporte des risques que l’entreprise reconnaît ouvertement dans ses communications réglementaires. La dépendance à un petit nombre de clients — Apple, Samsung — et les cycles de renouvellement des téléphones limitent la croissance. L’intégration verticale des fabricants aggrave la pression : Apple conçoit ses propres puces depuis des années, Google et Samsung avancent dans la même direction.

L’exposition à la Chine ajoute une autre variable difficile à contrôler. Qualcomm réalise une part importante de ses revenus dans ce marché, mais les tensions sino-américaines peuvent impacter les licences, les ventes et la supply chain. Diversifier les revenus, pour Qualcomm, c’est aussi réduire la concentration des risques.

Dragonfly : une nouvelle famille de puces pour les data centers

La pièce centrale de cette stratégie, c’est Dragonfly. Qualcomm présente une famille complète de solutions pour les centres de données IA : le CPU Dragonfly C1000, des accélérateurs d’inférence AI200, AI250 et AI300, la technologie High Bandwidth Compute (HBC), une connectivité avancée et des options de silicium personnalisé pour les grands clients.

L’angle choisi est l’inférence, pas l’entraînement. Qualcomm mise sur l’IA agentique — ces agents qui exécutent des tâches complexes en générant un volume croissant de tokens — et soutient que la métrique décisive sera la performance par watt. Sur ce terrain, l’entreprise estime avoir un avantage structurel, parce que ses racines sont dans la conception de puces efficientes pour des appareils contraints en énergie.

Le premier client confirmé est Meta. L’accord multigénérationnel prévoit l’intégration du CPU C1000 dans les futures extensions d’infrastructure de Meta. La production débutera dans la seconde moitié de 2028. Avoir Meta comme client de lancement apporte une crédibilité commerciale que peu de nouveaux entrants peuvent afficher.

| Famille Dragonfly | Rôle |

|---|---|

| CPU Dragonfly C1000 | Calcul général pour data centers IA (client : Meta) |

| Accélérateurs AI200/AI250/AI300 | Inférence IA par paliers de performance |

| High Bandwidth Compute (HBC) | Accès mémoire haute bande passante |

| Silicium personnalisé | Conceptions sur mesure pour hyperscalers |

Modular et Hugging Face : le pari sur le logiciel

Qualcomm sait que vendre du silicium ne suffit pas. NVIDIA n’a pas bâti sa position uniquement sur les GPU — c’est l’ensemble CUDA, les bibliothèques, les frameworks et les outils qui ont verrouillé l’adoption. Pour concurrencer dans l’inférence, Qualcomm a acquis Modular, l’une des startups les plus suivies dans les logiciels d’IA, qui développe des outils pour déployer des modèles sur des architectures hétérogènes.

Modular promeut également Mojo, un langage orienté performance avec une syntaxe familière aux développeurs Python. L’idée est simple : si les modèles tournent facilement sur les puces Qualcomm, les développeurs n’auront pas de raison de choisir autre chose par habitude. La collaboration étendue avec Hugging Face renforce cette logique, car la plateforme regroupe plus de 16 millions de développeurs et 3 millions de modèles ouverts — l’endroit où se fait une grande partie de l’expérimentation IA mondiale.

Qualcomm devra cependant éviter d’être perçu comme essayant de fermer un écosystème qui tient précisément de son ouverture. C’est un équilibre délicat à tenir.

L’objectif financier 2029 : un signal aux investisseurs

Qualcomm vise un bénéfice par action dilué non GAAP supérieur à 18 dollars pour l’exercice fiscal 2029, contre un objectif GAAP au-delà de 14,50 dollars. La différence entre les deux indicateurs provient essentiellement de la rémunération en actions — un ajustement courant dans le secteur tech.

| Objectif FY2029 | Valeur communiquée |

|---|---|

| BPA dilué GAAP | >14,50 $ |

| BPA dilué non GAAP | >18,00 $ |

| Horizon | Exercice fiscal 2029 |

| Principal ajustement | Rémunération en actions |

Ces chiffres ne sont pas des prévisions garanties. Qualcomm le dit sans détour dans ses communications. L’objectif répond surtout à une logique de repositionnement : l’entreprise veut que les investisseurs la considèrent comme une plateforme de calcul pour l’IA distribuée, pas uniquement comme un fabricant de puces de smartphones.

Concurrence : une arène déjà très occupée

Qualcomm arrive dans les data centers face à des acteurs installés. NVIDIA tient les accélérateurs IA et une grande partie du logiciel. AMD pousse ses GPU Instinct et ses serveurs EPYC. OpenAI développe son propre processeur d’inférence, baptisé Jalópeño. Amazon, Google et Microsoft construisent leurs propres CPU et accélérateurs en interne. Broadcom et Marvell progressent avec des ASIC personnalisés pour les hyperscalers.

Face à ce tableau, la thèse de Qualcomm repose sur deux arguments : l’efficacité énergétique (son domaine depuis des décennies) et la couverture du continuum IA complet, du smartphone au rack de serveur. Le coût par token est l’argument central. Si Dragonfly délivre réellement plus de tokens par watt que ses concurrents, les opérateurs de data centers auront une raison économique concrète de le considérer.

Mais le C1000 ne sera pas en production avant fin 2028, ce qui laisse deux ans à la concurrence pour consolider ses positions. Les risques sont réels : intégration de Modular dans une grande entreprise de semiconducteurs, validation technique indépendante des performances, et clients potentiels qui peuvent toujours décider de fabriquer leur propre silicium.

L’IA distribuée comme axe structurant

La différence majeure dans le positionnement de Qualcomm est son refus de choisir entre le cloud et le device. Sa thèse est que les charges d’IA seront réparties selon des critères de coût, de confidentialité et de latence. Certaines tâches seront traitées en local pour éviter la latence ou protéger les données, d’autres envoyées au cloud pour leur complexité, d’autres encore migreront dynamiquement selon les conditions.

Qualcomm prétend couvrir chaque nœud de ce continuum : Snapdragon dans les smartphones et les PC, Dragonwing pour l’edge industriel et l’automobile, Dragonfly pour les data centers. Cette couverture complète est séduisante sur le papier. La difficulté sera d’être compétitif sur chaque segment simultanément, car chacun a ses spécialistes bien installés.

La course à l’IA pousse tous les grands fabricants de semiconducteurs à se repositionner. Qualcomm a une opportunité réelle : le marché ne se limite plus à l’entraînement de modèles géants dans quelques centres, mais s’ouvre à davantage d’inférence, d’agents et de requêtes d’efficacité énergétique. Son expertise historique correspond à ce nouveau terrain. La question est de savoir si elle arrivera à temps et avec un environnement logiciel suffisant pour que Dragonfly dépasse le stade de la feuille de route.

Questions fréquentes

Quel est l’objectif financier de Qualcomm pour 2029 ?

Qualcomm vise un bénéfice par action dilué non GAAP supérieur à 18 dollars pour l’exercice fiscal 2029. L’objectif GAAP équivalent est supérieur à 14,50 dollars, la différence provenant de la rémunération en actions.

Qu’est-ce que Dragonfly et à quoi sert-il ?

Dragonfly est la nouvelle famille de solutions Qualcomm pour les centres de données IA. Elle comprend le CPU C1000 (premier client : Meta), les accélérateurs d’inférence AI200/AI250/AI300 et la technologie High Bandwidth Compute. Production prévue à partir de la seconde moitié de 2028.

Pourquoi Qualcomm a-t-il acquis Modular ?

Pour combler son retard logiciel face à NVIDIA et CUDA. Modular développe des outils pour déployer des modèles d’IA sur des architectures hétérogènes (CPU, GPU, NPU, ASIC) avec le langage Mojo, familier aux développeurs Python.

Quels sont les principaux risques de cette stratégie ?

L’exécution dans les délais (production C1000 prévue fin 2028), la concurrence intense de NVIDIA, AMD, Intel et des hyperscalers qui fabriquent leur propre silicium, l’intégration réussie de Modular, et la réduction potentielle des revenus mobile si un client majeur réduit sa dépendance aux puces Qualcomm.

Quel avantage concurrentiel Qualcomm revendique-t-il dans les data centers ?

L’efficacité énergétique. Qualcomm a passé des décennies à concevoir des puces à faible consommation pour appareils mobiles. Sa thèse est que cette expertise lui confère un avantage dans les data centers, où le coût de l’électricité est devenu une variable financière critique, notamment pour l’inférence IA à grande échelle.

Source : Qualcomm Investor Day 2026

iPhone : comment choisir le modèle adapté à votre profil d’utilisation