Intel cherche à redorer sa crédibilité en tant que fabricant avancé de semiconducteurs en regardant bien au-delà du prochain nœud technologique. Lip-Bu Tan, CEO de l’entreprise, a confirmé que Intel travaille déjà sur ses technologies futures 10A et 7A, deux processus conçus pour succéder aux 18A et 14A au cours de la prochaine décennie. Le message est à la fois technique et stratégique : dans le secteur des fondeurs, il ne suffit pas d’avoir un nœud compétitif aujourd’hui ; les clients veulent connaître ce qui vient ensuite.

Cette déclaration intervient à un moment particulièrement critique pour Intel. L’entreprise doit démontrer que sa division de fabrication pour tiers peut rivaliser avec TSMC et Samsung, attirer des clients externes et maintenir une feuille de route stable après des années de retards et de perte de leadership technologique. Dans ce contexte, le nœud 14A est devenu un test fondamental. Et les 10A et 7A représentent la promesse qu’Intel ne souhaite pas se limiter à une relance ponctuelle.

14A, le nœud qui doit prouver si Intel retrouve la compétition

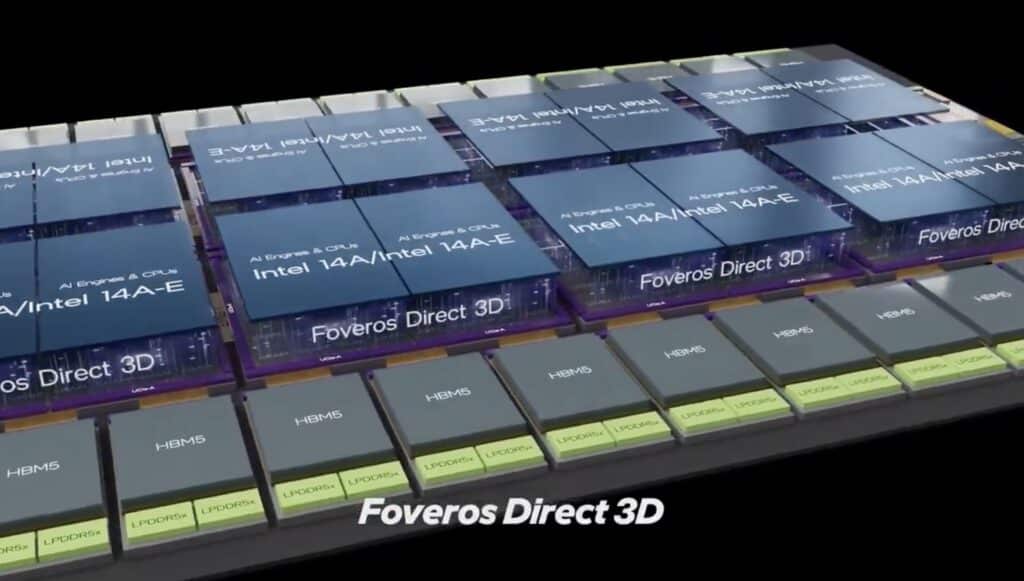

L’attention immédiate se porte sur Intel 14A, une technologie de fabrication de classe 1,4 nanomètre intégrant RibbonFET 2 et PowerDirect, la seconde génération de gestion d’énergie par l’arrière du wafer. Intel le présente aussi comme l’un des premiers processus conçus pour exploiter la lithographie High-NA EUV d’ASML en couches sélectionnées, une avancée clé pour continuer à réduire les dimensions sans multiplier à l’infini les étapes de fabrication.

Le calendrier est crucial. Selon les propos de Lip-Bu Tan lors de la conférence de JP Morgan, Intel a déjà en main la version 0.5 du PDK pour 14A, utilisée par certains clients pour débuter la conception de chips de test. La version 0.9, perçue comme beaucoup plus proche d’un environnement de conception mature, est attendue pour octobre pour les clients externes, après une phase préliminaire avec des clients internes.

Un PDK, ou kit de conception de procédé, n’est pas un simple détail. C’est l’ensemble des règles, modèles et bibliothèques permettant à un client de concevoir un chip pour un nœud spécifique. Si le PDK arrive tard, est modifié de façon excessive ou ne donne pas suffisamment de fiabilité, le client retarde son produit ou se tourne vers un autre fournisseur. Lip-Bu Tan a souligné l’importance cruciale de cet outil : sans un PDK fiable, il n’y a pas de véritable foundry.

| Nœud Intel | Situation ou rôle prévu |

|---|---|

| Intel 18A | Nœud actuel avancé, pilier du retour technologique d’Intel |

| Intel 14A | Prochain nœud foundry, intégrant RibbonFET 2, PowerDirect et support de la lithographie High-NA EUV |

| PDK 14A v0.5 | Déjà disponible pour les travaux initiaux et la fabrication de prototypes |

| PDK 14A v0.9 | Prévu pour octobre pour les clients externes |

| 10A | Nœud post-14A, en phase de planification |

| 7A | Le nœud le plus avancé annoncé par Lip-Bu Tan, en cours de développement |

Plusieurs clients seraient engagés dans des discussions autour du 14A, même si aucun nom n’a été révélé. Cette prudence est compréhensible. Pour Intel, annoncer de simples intérêts sans contrats fermes peut générer de fausses attentes. Pour les clients, se montrer trop précocement expose à des risques stratégiques ou de négociation avec d’autres acteurs.

La course avec TSMC ne se résume pas uniquement à des échéances

Intel vise une mise en production de risque du 14A en 2028, avec une production en volume prévue pour 2029, selon ce qui a été partagé lors de la conférence. Ce calendrier situe l’entreprise à proximité du moment où TSMC avance avec son processus A14. Cependant, une comparaison directe doit être nuancée.

En général, TSMC commence sa production en volume avec des performances et une maturité industrielles déjà bien établies. Intel, de son côté, a souvent utilisé ses usines de développement pour commencer des rampes de production qui nécessitent ensuite plus de temps pour atteindre une stabilité et une capacité comparables. Cela ne signifie pas qu’Intel ne peut rivaliser, mais que les dates de « production » ne racontent pas toute l’histoire.

De plus, 14A et A14 ne sont pas strictement équivalents. Intel 14A s’oriente fortement vers les chips haute performance, notamment pour centres de données et applications nécessitant une gestion d’énergie à l’arrière et la lithographie High-NA EUV. TSMC, pour sa part, affirme qu’elle n’a pas besoin de High-NA EUV pour A14, avançant plutôt avec l’EUV conventionnel, en s’appuyant sur une architecture optimisée pour améliorer le rendement, la consommation et la densité.

L’approche d’Intel est plus agressive technologiquement. La lithographie High-NA EUV offre une résolution accrue et réduit les multipatternings dans les couches critiques, mais comporte aussi plus de risques. Elle implique la modification des scanners, des résines, des masques, des pellicules, de la métrologie, des règles de design, ainsi que des flux de lithographie numérique et la qualification complète du procédé. Passer tout cela à l’échelle industrielle ne sera pas simple.

10A et 7A : vendre une vision sur une décennie, pas un seul nœud

La mention des technologies 10A et 7A joue un rôle stratégique. Les grandes entreprises, fabricants de puces et clients en IA ne choisissent pas une foundry pour un seul produit, mais pour un partenariat sur plusieurs années. Ils ont besoin de savoir s’ils pourront migrer d’un nœud à l’autre, si les règles de conception resteront cohérentes, si le packaging avancé sera disponible, si la capacité de production sera suffisante, et si la feuille de route sera maintenue vivante.

C’est ce que Lip-Bu Tan voulait souligner : les clients n’achètent pas uniquement un processus, mais une trajectoire. Intel doit démontrer que le 14A ne sera pas une étape isolée, mais la fondation d’une série de nœuds successifs. Bien que le 10A et le 7A restent encore à lolaliser commercialement, leur présence dans la feuille de route témoigne d’une ambition et d’une volonté de continuité.

Un aspect également géopolitique : les États-Unis cherchent à retrouver leur capacité de fabrication avancée sur leur sol et à réduire leur dépendance à l’Asie pour des semiconducteurs critiques. Intel Foundry fait partie intégrante de cette stratégie. Mais pour réussir, il faut des clients externes, de l’échelle et une exécution solide. Une feuille de route étendue rassure gouvernements, investisseurs et partenaires industriels.

L’enjeu pour Intel reste la confiance : faire face à la réputation solide de TSMC construite au fil des ans. La foundry taïwanaise est reconnue pour sa fiabilité, ses performances, sa capacité et ses relations étroites avec ses clients. Pour déloger une partie significative de cette demande, Intel doit faire plus que présenter des nœuds prometteurs : elle doit respecter ses délais, stabiliser ses yields et prouver sa capacité à fabriquer des chips complexes pour des clients tierce partie sans surprises.

High-NA EUV : une opportunité pleine de risques

Adopter la lithographie High-NA EUV peut devenir un avantage concurrentiel si Intel parvient à l’introduire avec succès en production de masse avant ses concurrents. Mais cela comporte aussi des risques, car la technologie doit encore mûrir davantage.

ASML a déjà livré ses systèmes High-NA EUV de nouvelle génération, et Intel a été parmi les premières à les déployer pour préparer ses futurs nœuds. L’objectif est clair : réaliser des motifs plus petits avec plus de précision et limiter la répétition des processus d’exposition et de gravure. La densité, la consommation et la performance des puces d’IA, serveurs et accélérateurs pourraient en bénéficier directement, avec une importance économique essentielle.

Cependant, les coûts d’équipement montent en flèche. Les outils High-NA sont onéreux, l’écosystème reste en développement et la confiance dans la stabilité du nœud est essentielle lorsque les designs sont prêts à être fabriqués. Intel a indiqué que le 14A proposera différentes variantes et options, ce qui pourrait répondre aux besoins variés des clients, certains pouvant ne pas nécessiter la version la plus avancée ou la plus coûteuse du processus.

Une paradoxie se profile : pour retrouver sa place de leader, Intel doit prendre des risques technologiques conséquents, mais pour attirer des clients foundry, elle doit offrir stabilité, prévisibilité et coûts maîtrisés. La tension autour du 14A résume cette dualité.

Ce qui est en jeu pour Intel

La feuille de route vers 10A et 7A indique une vision à long terme, mais le marché jugera en premier lieu le 14A. Si la version 0.9 du PDK arrive en octobre avec une maturité suffisante et que des clients avancent vers des designs concrets, Intel aura franchi une étape importante. Dans le cas contraire, si les délais sont dépassés ou si le nœud ne convainc pas, la narrative de redressement sera à nouveau mise en doute.

Pour l’industrie, voir Intel continuer à concurrencer sur ces processus de pointe reste une bonne nouvelle. Plus de capacité avancée hors TSMC peut réduire la concentration, offrir de meilleures options pour l’IA, et renforcer les chaînes d’approvisionnement aux États-Unis ou en Europe. Mais, toute cette diversification ne sera crédible que si Intel Foundry parvient à produire au niveau promis.

10A et 7A restent des ambitions pour la prochaine décennie. Le 14A, lui, est le test le plus immédiat. Ensemle, ces enjeux montrent que dans le secteur des semi-conducteurs, les feuilles de route ont leur importance, mais c’est la sortie des usines avec de bons rendements, à temps, et la confiance des clients qui feront la différence.

Questions fréquentes

Qu’est-ce que Intel 10A et 7A ?

Ce sont des futurs processus de fabrication d’Intel, prévus pour succéder respectivement à 18A et 14A dans la prochaine décennie. Ils en sont encore aux phases initiales de développement et ne sont pas encore prêts pour la production.

Pourquoi le 14A d’Intel est-il si stratégique ?

Parce qu’il constitue l’un des nœuds clés pour qu’Intel démontre la compétitivité de sa foundry dans la fabrication avancée pour clients externes.

Qu’est-ce qu’un PDK et pourquoi est-il important ?

Un PDK (kit de conception de procédé) est un ensemble de règles, modèles et bibliothèques permettant de concevoir des chips pour un processus donné. Sans PDK fiable, la conception devient risquée ou impossible à réaliser de manière cohérente.

Le High-NA EUV garantit-il qu’Intel surpassera TSMC ?

Pas nécessairement. Si cette technologie offre des avantages techniques, elle comporte aussi des coûts et risques supplémentaires. La compétitivité réelle dépendra du rendement, des yields, de la capacité de production, des prix et de la confiance des clients.

via : tomshardware