Intel a publié un trimestre meilleur que prévu, et le détail mérite qu’on s’y arrête. Le groupe a clos le premier trimestre 2026 sur un chiffre d’affaires de 13,6 milliards de dollars, en hausse de 7 % sur un an, avec une marge brute non GAAP de 41 % au-dessus de la fourchette qu’il avait lui-même donnée. Dans son communiqué officiel, l’entreprise attribue ce résultat au « rôle croissant et essentiel du CPU à l’ère de l’IA » et à une « demande sans précédent pour le silicium ».

Mais l’explication la plus intéressante n’est pas dans le communiqué. Selon une information de Tom’s Hardware, l’analyste Ben Bajarin a discuté avec l’équipe relations investisseurs d’Intel et en a tiré une lecture plus crue : une partie de l’élan supplémentaire vient de puces qui, en temps normal, auraient eu une valeur commerciale faible, voire seraient parties à la casse. Intel n’a pas formulé cette explication noir sur blanc dans ses documents financiers. À considérer, donc, comme un commentaire issu d’un échange IR, pas comme une déclaration officielle.

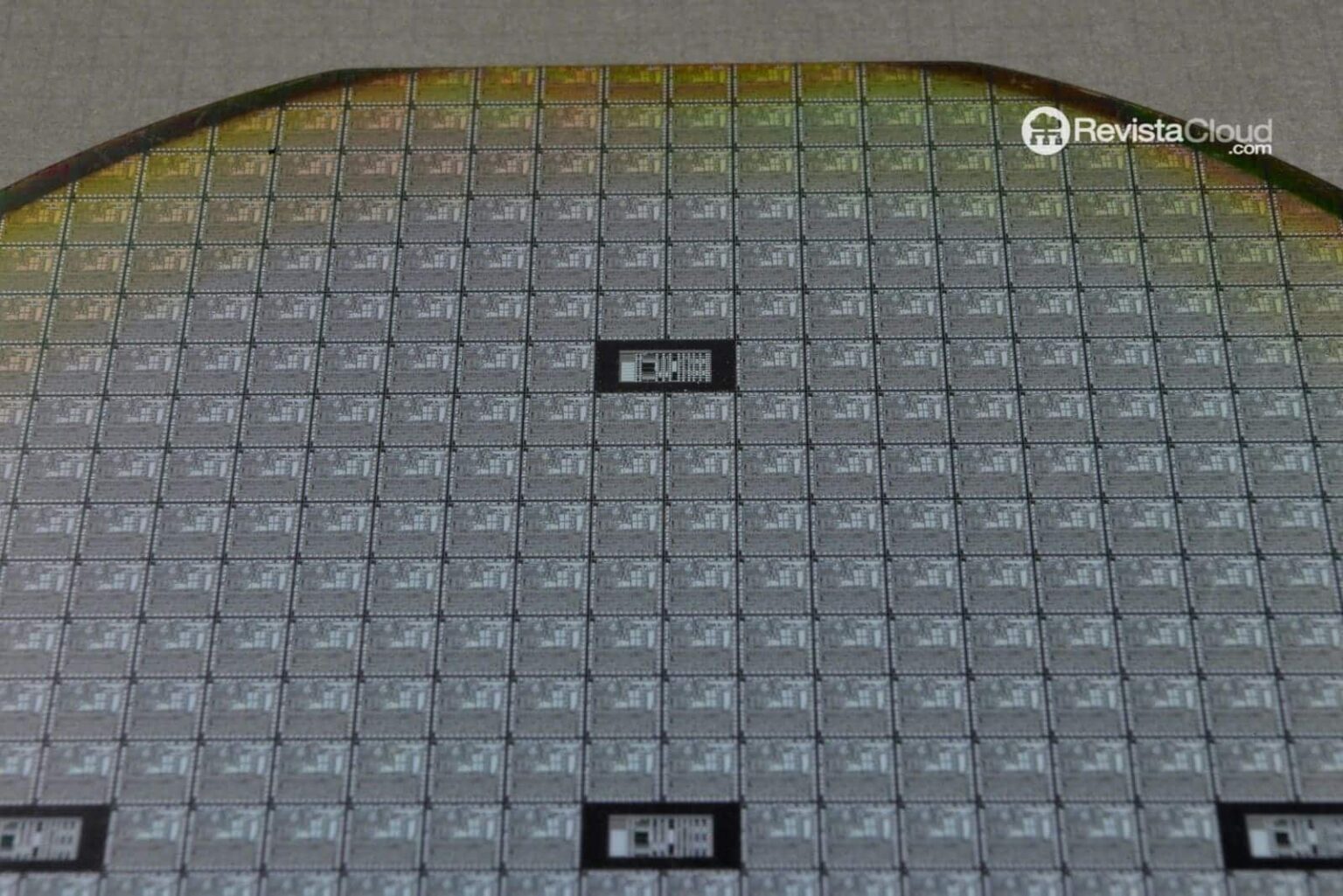

Quand un CPU raté ne finit plus à la poubelle

Le phénomène est connu dans les semi-conducteurs. Sur une wafer, tous les dies n’ont pas la même qualité. Une partie répond aux specs des modèles haut de gamme, le reste passe par le binning, ce tri qui classe chaque puce selon ses performances réelles. Les unités les moins bonnes sont vendues comme SKU inférieures, à un prix réduit. Et celles qui ne franchissent pas ce seuil ? Elles partaient souvent au rebut.

Ce seuil de « vendable » bouge avec la demande. Tom’s Hardware note que les acheteurs prennent aujourd’hui des processeurs qu’ils auraient refusés il y a deux ans. Ce ne sont pas des chips défectueux au sens strict. Ce sont des pièces qui ne valident pas les critères d’une SKU premium et qui, pour quelques dizaines de dollars de moins, trouvent désormais preneur. Le marché a tellement faim de CPU qu’il accepte ce qu’il aurait écarté hier.

David Zinsner, le directeur financier d’Intel, a parlé sans détour d’une « demande sans précédent pour le silicium » pendant la conférence de résultats, en insistant sur la nécessité de pousser les usines au maximum. La guidance ne suggère aucune détente : Intel attend entre 13,8 et 14,8 milliards de dollars au deuxième trimestre, avec une marge brute non GAAP de 39 %.

L’IA redonne du poids aux CPU

Pendant deux ans, l’infrastructure pour l’intelligence artificielle a été synonyme de GPU NVIDIA. Le CPU était devenu un acteur secondaire dans la conversation. Cette équation se rééquilibre, comme le ratio CPU:GPU qui passe de 1:8 à 1:1 dans les datacenters d’IA agentique le montre déjà chez TrendForce. Intel a appuyé sur ce point dans ses résultats : un excellent trimestre attribué directement à la contribution des CPU dans l’ère de l’IA.

Le groupe a aussi mis en avant la sélection du Xeon 6 comme CPU de référence pour les systèmes NVIDIA DGX Rubin NVL8, dans la continuité de son alliance étroite avec Google sur l’infrastructure IA. Les chiffres confirment la dynamique. La division Data Center and AI a généré 5,1 milliards de dollars, en hausse de 22 % sur un an, avec une marge opérationnelle de 30,5 % et un bénéfice opérationnel de 1,5 milliard de dollars. C’est le segment qui porte la croissance, et de loin.

Le Client Computing Group n’est pas en reste : 7,7 milliards de dollars, légèrement au-dessus de l’an dernier malgré la tension sur la mémoire et le stockage. Zinsner a reconnu pendant la conférence que la production avait beau monter, la demande continuait de la dépasser. Cette pression explique en partie pourquoi le marché accepte une gamme plus large de SKU. Quand le client doit livrer un projet, il prend ce qu’il trouve sur l’étagère.

Foundry reste l’épine dans le pied

Une mise au point s’impose. La progression des marges ne signifie pas qu’Intel a soudain réglé ses problèmes de fabrication. Intel Foundry continue de perdre lourdement : 5,4 milliards de dollars de revenus au trimestre, mais une perte opérationnelle d’environ 2,4 milliards. Les nœuds avancés 18A et 14A restent exposés à des risques de rendement, de capacité et de demande incertaine. La concurrence ne se relâche pas non plus, comme le rappelle l’arrivée du Hygon C86-5G chinois face au Xeon dans les datacenters.

La vente de puces de moindre gamme n’est pas une révolution industrielle. C’est le symptôme d’un marché tendu où chaque unité a une valeur économique gonflée. La hausse des marges ne vient pas d’une production plus efficace, mais d’un acheteur qui prend presque tout ce qui sort des fabs. C’est une bonne nouvelle pour Intel à court terme. Ça ne veut pas dire que la fabrication s’est normalisée.

Le message vaut pour tout le secteur. Si les clients valident des CPU au binning plus bas, c’est parce que la chaîne d’approvisionnement n’arrive pas à suivre l’appétit de l’infrastructure IA. Avec à la clé une pression sur les prix, des tensions de disponibilité et un pic de revenus pour les fabricants capables d’écouler tout leur volume. Intel en profite ce trimestre. Le mérite revient surtout à un marché affamé.

Questions fréquentes

Intel a-t-elle confirmé officiellement la vente de puces auparavant écartées ?

Non. Le groupe ne le dit pas explicitement dans son communiqué de résultats. Cette interprétation vient d’un article de Tom’s Hardware basé sur ce que l’analyste Ben Bajarin a compris pendant son échange avec l’équipe relations investisseurs.

Que veut dire vendre un CPU avec un binning inférieur ?

Une puce qui ne valide pas les critères d’une SKU haut de gamme peut être reclassée et commercialisée comme version moins performante, à un prix plus bas, plutôt que d’être complètement rejetée à la sortie de la wafer.

Pourquoi cette pénurie de CPU en 2026 ?

Intel relie cette demande au rôle croissant des CPU dans les charges IA et à une « demande sans précédent pour le silicium ». La hausse de 22 % de la division Data Center and AI confirme la dynamique côté serveurs.

Les bonnes marges signifient-elles que la fabrication d’Intel est saine ?

Pas vraiment. Le trimestre a battu les attentes côté revenus et marge brute, mais Intel Foundry continue de perdre 2,4 milliards de dollars, et les nœuds 18A et 14A restent exposés à des risques de rendement et de demande.