NVIDIA est devenue l’entreprise qui résume le mieux l’économie de l’intelligence artificielle. Ses GPU alimentent les centres de données des hyper-scaleurs, ses systèmes définissent une grande partie de l’infrastructure d’entraînement et d’inférence et son logiciel reste un avantage concurrentiel difficile à égaler. Cependant, le débat en bourse a évolué : le marché ne discute plus de savoir si NVIDIA est une société exceptionnelle, mais de combien de croissance elle pourra continuer à générer alors que sa capitalisation dépasse déjà les 5 trillions de dollars.

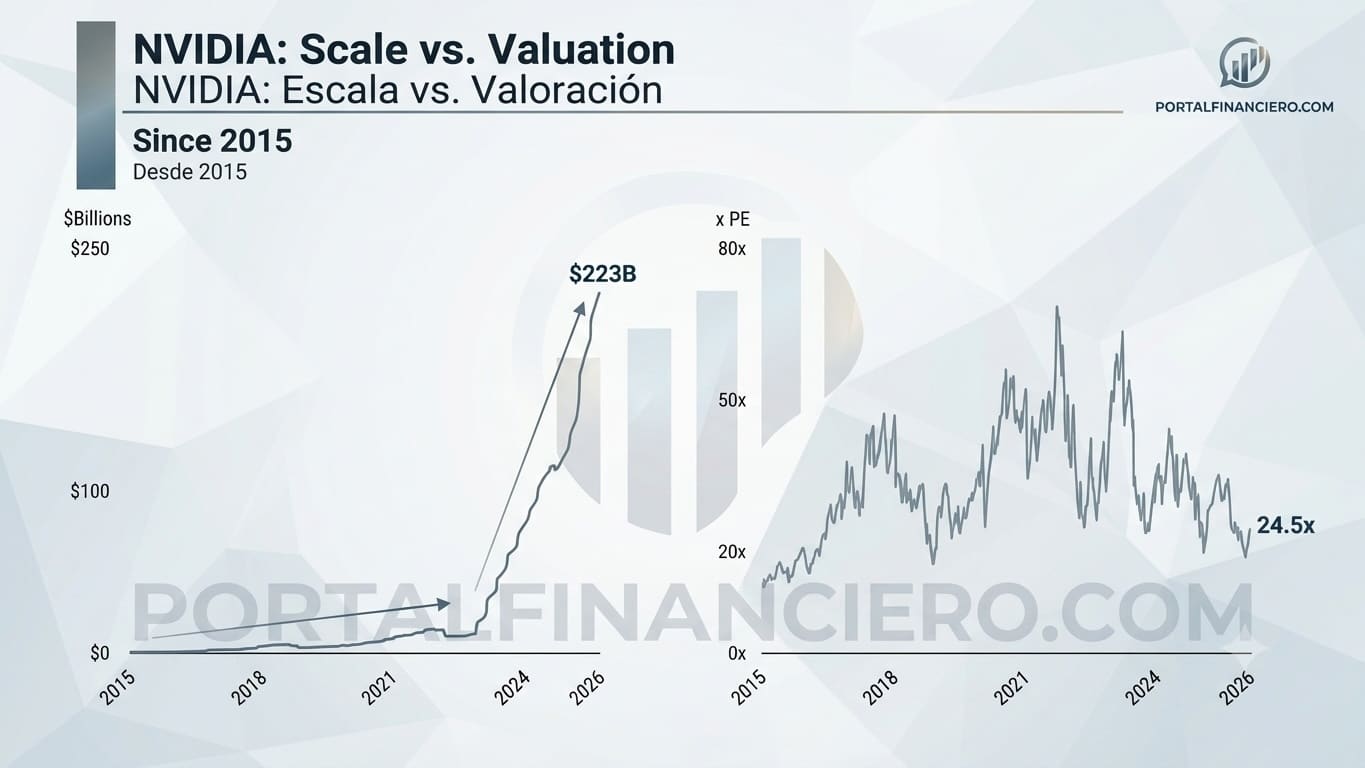

Une thèse qui commence à circuler parmi les investisseurs technologiques est provocante : NVIDIA ne souffre pas d’une problématique de valorisation, mais de taille. Selon les données de marché du 19/05/2026, la société avoisinait une capitalisation d’environ 5,4 trillions de dollars. En prenant comme référence un bénéfice estimé à 223 milliards de dollars, cette valorisation correspondrait à un multiple d’environ 24,5 fois les bénéfices futurs, bien éloigné des multiples que l’on a historiquement attribués à des petites entreprises en phase de forte croissance.

Les chiffres deviennent compliqués

Le calcul est simple, mais justement, cela le rend difficile à accepter. Avec un bénéfice estimé de 223 milliards de dollars, NVIDIA vaut environ 5,5 trillions si le marché applique un multiple de 24,5. Mais si son multiple s’élevait à 50, sa capitalisation dépasserait les 11 trillions, et même plus à 70 fois, dépassant les 15 trillions.

| Bénéfice estimé | Multiple appliqué | Capitalisation théorique |

|---|---|---|

| 223 milliards de dollars | 24,5x | 5,46 trillions de dollars |

| 223 milliards de dollars | 50x | 11,15 trillions de dollars |

| 223 milliards de dollars | 70x | 15,61 trillions de dollars |

Voici le message implicite du marché. Il ne semble pas dire que NVIDIA va générer peu de bénéfices. Il indique quelque chose de plus nuancé : « Je pense que tu vas gagner énormément, mais je ne suis pas prêt à payer comme si ce rythme pouvait durer indéfiniment. »

Comparer NVIDIA à une startup aide à comprendre le problème. Une petite entreprise peut doubler ses revenus pendant plusieurs années si elle part d’une base réduite. NVIDIA ne joue plus dans cette cour. Elle a clôturé son année fiscale 2026 avec un chiffre d’affaires de 215,9 milliards de dollars, en hausse de 65 % par rapport à l’année précédente, avec 193,7 milliards de dollars provenant du Data Center. Lors du dernier trimestre fiscal, elle a généré 68,1 milliards, avec une marge brute GAAP de 75,0 %. Ces chiffres justifient son leadership, mais compliquent aussi le maintien de taux de croissance typiques d’une entreprise émergente.

Le marché ne doute pas de l’activité, mais de la durabilité du cycle

Le principal argument haussier reste solide. L’intelligence artificielle entre dans une phase de déploiement massif : entraînement de modèles, inférence à grande échelle, agents autonomes, vidéo générative, robotique, simulation, recherche sémantique, copilotes d’entreprise et applications scientifiques. Chacune de ces applications nécessite plus de puissance de calcul, de mémoire, de réseau et d’efficacité énergétique.

NVIDIA cherche à capter ce cycle avec une plateforme intégrée. Rubin, Vera, NVLink, Spectrum-X, BlueField et ses conceptions de racks visent à ce que la société ne vende pas seulement des GPU, mais des systèmes complets pour les « usines d’IA ». Sa prochaine plateforme Rubin promet, selon NVIDIA, jusqu’à 10 fois moins de coût par token pour l’inférence et jusqu’à quatre fois moins de GPU pour entraîner des modèles MoE comparé à Blackwell.

Ce point est crucial pour la valorisation. Si NVIDIA parvient à réduire le coût par token, elle pourra élargir son marché total. L’IA agentique ne se limite pas à une simple réponse de chatbot. Un agent consulte des outils, exécute du code, utilise des sandboxes, récupère des documents, appelle des API et maintient du contexte lors de processus longs. Tout cela multiplie la consommation de tokens et pourrait transformer l’inférence en un marché aussi vaste, voire plus, que celui de l’entraînement.

Mais le marché perçoit aussi des risques. Le premier est la concurrence des clients eux-mêmes : Google a ses TPU, Amazon développe Trainium et Inferentia, Microsoft travaille avec Maia, et d’autres hyper-scaleurs explorent des ASICs pour des charges où une GPU NVIDIA pourrait être excessive. Ils n’ont pas besoin de remplacer totalement NVIDIA ; il leur suffit de migrer une partie des tâches répétitives ou matures vers leur propre silicium pour réduire les coûts et négocier de meilleures conditions.

Le deuxième risque concerne les marges. Un marge brute de 75 % est exceptionnel, mais encourage aussi la compétition. Plus NVIDIA gagne sur chaque unité d’infrastructure IA, plus les clients et concurrents seront incités à développer des alternatives. La société pourra défendre ces marges si sa performance, son logiciel et son intégration restent clairement supérieurs. Si le marché commence à accepter des solutions « suffisamment bonnes » pour une partie de l’inférence, la pression augmentera.

Le troisième risque concerne l’ampleur même de l’investissement dans l’IA. Les hyper-scaleurs dépensent des sommes énormes en centres de données, énergie, réseaux et puces. Si les applications IA mettent plus de temps que prévu à générer un retour économique, une pause dans ces dépenses ou une réorientation vers des solutions plus efficaces pourrait survenir. NVIDIA resterait essentiel, mais le multiple que le marché serait prêt à payer pourrait se contracter.

La vraie question : quelle est la valeur du monopole de facto de l’IA ?

NVIDIA possède quelque chose que peu de sociétés technologiques ont réussi à atteindre : une position quasi incontournable dans l’infrastructure la plus demandée du moment. Ce n’est pas seulement du hardware. C’est CUDA, ses bibliothèques, les réseaux, des systèmes complètes, une communauté de développeurs, l’intégration avec les clouds, et une feuille de route qui oblige l’ensemble du secteur à réagir.

C’est pourquoi appliquer des multiples traditionnels pourrait être insuffisant. Si l’IA devient une nouvelle couche productive globale, comparable à l’électricité, à Internet ou au cloud, NVIDIA pourrait continuer à capter de la valeur pendant de nombreuses années. Dans ce scénario, le marché sous-estimerait la pérennité de son avantage concurrentiel.

Cependant, une entreprise de 5,4 trillions de dollars ne peut pas croître indéfiniment sans atteindre des limites physiques. Elle nécessite une capacité de fabrication avancée, des HBM, du packager, de l’énergie, des centres de données, du refroidissement liquide, des clients avec des budgets suffisants et des cas d’usage rentables. À cette échelle, la valorisation ne dépend plus uniquement de la qualité technologique, mais aussi de la capacité du monde à absorber une masse d’infrastructure IA énorme.

La réponse la plus raisonnable pourrait ne pas être aux extrêmes. Le marché peut avoir raison de ne pas payer 50 ou 70 fois les bénéfices estimés à une entreprise de cette taille, car l’erreur peut devenir colossale. Mais il pourrait aussi sous-estimer la possibilité que NVIDIA ne soit pas une société cyclique de chips classique, mais le fournisseur d’une infrastructure fondamentale pour la prochaine décennie technologique.

Le débat restera ouvert tant que les bénéfices croîtront plus vite que les doutes. Si Rubin et Vera parviennent à maintenir la baisse des coûts par token et si l’inférence agentique devient une charge massive, NVIDIA pourrait paraître bon marché même avec ces valorisations. En revanche, si les hyper-scaleurs migrent davantage certaines charges vers leurs ASICs propres ou si les dépenses en IA se modèrent, le marché aura raison d’avoir mis un plafond sur le multiple.

NVIDIA a déjà prouvé qu’elle pouvait bâtir une entreprise exceptionnelle. Ce qu’elle doit encore démontrer, c’est quelque chose de plus difficile : qu’une entreprise aussi lourde qu’un pays peut continuer à croître sans que la loi des grands nombres n’impose ses règles. Cette pression, combinée aux limites énergétiques et infrastructurelles déjà perceptibles dans tout le secteur, définira le prochain chapitre de sa valorisation.

Questions fréquentes

Pourquoi dit-on que NVIDIA a un problème de taille ?

Parce que sa capitalisation est déjà si importante qu’il lui faut des bénéfices additionnels gigantesques pour maintenir un taux de croissance élevé. Le marché valorise non seulement sa qualité, mais aussi la difficulté à continuer à croître à ce rythme.

Est-ce que NVIDIA est abordable ou trop chère ?

Cela dépend des bénéfices futurs que l’on considère comme référence. Avec des bénéfices très élevés estimés, le multiple peut paraître raisonnable. La question est alors de savoir si ces bénéfices pourront continuer à croître pendant de nombreuses années.

Qu’est-ce qui pourrait valoriser NVIDIA à 10 trillions de dollars ?

Une adoption massive de l’inférence agentique, une croissance soutenue des dépenses en IA, le maintien de marges élevées et une position dominante continue face aux ASICs propres et autres alternatives des fournisseurs.

Quel est le plus grand risque pour NVIDIA ?

La combinaison de sa taille, la pression sur ses marges, la concurrence interne des hyper-scaleurs, les limites énergétiques et une potentielle normalisation des dépenses en infrastructure IA.

Source : Portal Financiero