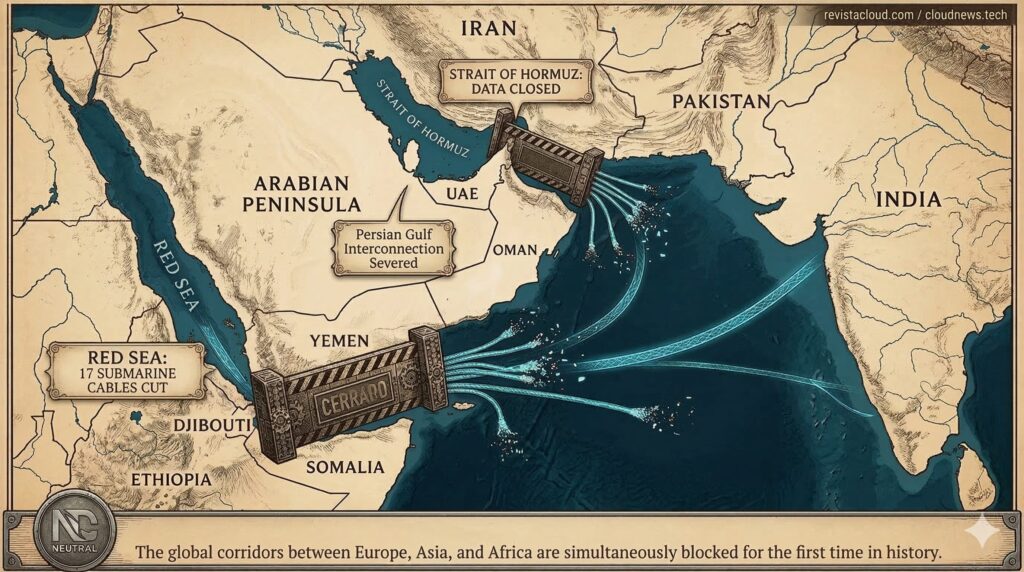

La crise du Détroit d’Ormuz commence à se faire sentir dans une partie peu visible mais ô combien cruciale de la chaîne des semi-conducteurs : les matériaux chimiques. Après plusieurs semaines de tension concernant les gaz, solvants et matières premières liées au pétrole et au gaz naturel, l’attention se tourne désormais vers l’acide fluorihydrique, essentiel dans la fabrication de puces, notamment pour les processus de gravure et de nettoyage des wafers.

Selon The Elec, les fabricants sud-coréens d’acide fluorohydrique destiné aux semi-conducteurs, tels que Soulbrain, ENF Technology et Foosung, achètent déjà du fluorure d’hydrogène anhydre en provenance de Chine, avec une hausse avoisinant les 40 % par rapport au début de l’année. Cette augmentation de coût devrait se répercuter sur Samsung Electronics et SK hynix entre fin juin et juillet, en plein contexte où la mémoire DRAM, NAND et HBM subit déjà une pression à cause de la demande croissante liée à l’intelligence artificielle.

De l’azote au fluorure

La chaîne qui explique cette hausse peut paraître éloignée du monde des puces, mais elle est en réalité très directe. Le fluorure d’hydrogène anhydre est produit à partir de la fluorine et de l’acide sulfurique. Or, ce dernier dépend du soufre, principalement obtenu comme sous-produit du raffinage du pétrole et du gaz naturel. En cas de tension sur l’approvisionnement en soufre, notamment en raison de perturbations au Moyen-Orient, l’impact peut finalement se faire sentir dans la fabrication des semi-conducteurs.

Selon The Elec, cette hausse est liée à la fermeture du Détroit d’Ormuz et à la disparition de plus de 30 % de l’approvisionnement mondial en soufre. Ce mouvement aurait provoqué une augmentation du prix de l’acide sulfurique, qui à son tour pousse à la hausse le coût du fluorure d’hydrogène anhydre. SunSirs, un fournisseur chinois de données sur les matières premières, indiquait qu’à la mi-avril, le prix intérieur de l’acide sulfurique en Chine atteignait environ 2 100 yuans la tonne, plus du double de celui du début d’année, selon les données relayées par South China Morning Post et The Elec.

Le problème est d’autant plus sérieux que la Chine est le premier producteur mondial d’acide sulfurique et, face au manque de soufre venant du Moyen-Orient, elle tend désormais à privilégier sa demande intérieure. L’acide sulfurique est utilisé dans de nombreux secteurs : fabrication de fertilisants, raffinage, construction métallique, production de cuivre et de nickel, matériaux pour batteries, et autres industries. Lorsqu’une matière première aussi fondamentale voit son coût augmenter, cela exerce une pression sur plusieurs chaînes de production simultanément.

En Corée du Sud, la conséquence se manifeste au niveau suivant. Le pays peut produire de l’acide sulfurique à partir de sous-produits de la métallurgie non ferreuse, mais ne possède pas encore une capacité locale suffisante pour le fluorure d’hydrogène anhydre. Selon The Elec, environ 90 % du matériau utilisé par ses fabricants de produits chimiques pour la fabrication de semi-conducteurs provient de Chine. Cette dépendance expose Samsung et SK hynix à des hausses de prix externes, alors que le marché de la mémoire traverse une période de tension.

Un matériau minuscule avec un rôle essentiel

L’acide fluorihydrique est l’un de ces matériaux rares que l’on ne voit généralement pas dans l’actualité technologique, mais sans lesquels la fabrication de puces avancées serait impossible. Il est principalement utilisé dans les procédés de gravure, permettant d’éliminer certains couches de matériaux de la surface du wafer, ainsi que dans le nettoyage pour éliminer oxydes et contamination métallique.

Dans l’industrie des semi-conducteurs, la préparation standard de l’acide fluorihydrique consiste à diluer du fluorure d’hydrogène anhydre avec de l’eau ultrapure jusqu’à obtenir une concentration de 49 % de HF et 51 % d’eau. Lorsqu’il est mélangé à du fluorure d’ammonium, cela donne une solution appelée BOE (Buffered Oxide Etchant), utilisée pour les processus de fine lithographie, car elle permet un gravage plus lent et plus uniforme.

Les chiffres indiquent l’ampleur du problème. The Elec estime que les usines sud-coréennes de semi-conducteurs consomment environ 60 000 tonnes d’acide fluorihydrique par an, ainsi que entre 90 000 et 100 000 tonnes de BOE. Il ne s’agit pas d’une matière marginale : elle est récurrente dans la fabrication de DRAM, NAND, circuits logiques, et autres dispositifs.

La mémoire est particulièrement sensible, car elle est produite en grandes quantités, selon des processus très répétitifs. Chaque wafer passe par plusieurs étapes — deposition, lithographie, gravure, nettoyage. Si un composant chimique de base devient plus coûteux, l’impact par unité peut sembler limité, mais il se multiplie par des millions de wafers et de contrats longs termes.

Cela ne signifie pas que le prix final des RAM ou des SSD va immédiatement augmenter à cause de l’acide fluorihydrique. Cependant, dans un contexte où la chaîne de production est déjà sous tension en raison de l’IA, de la HBM, des demandes pour les serveurs et des stratégies de priorisation des fabricants, cette hausse peut ajouter un coût supplémentaire.

La mémoire sous pression

Le marché de la mémoire n’avait pas besoin d’un autre problème. La demande pour l’intelligence artificielle absorbe rapidement la HBM, la DRAM pour serveurs et les SSD pour entreprises. Cette pression limite la flexibilité des lignes de production et impacte des segments moins rentables, comme certains modules grand public ou mémoires plus anciennes.

Samsung et SK hynix jouent un rôle central dans cette chaîne. SK hynix domine une grande partie du supply de HBM pour l’IA, tandis que Samsung s’efforce de renforcer sa position en mémoire avancée et de maintenir sa capacité importante en DRAM et NAND. Toute augmentation des coûts dans ces matériaux clés arrive à un moment délicat, quand les clients de centres de données assurent leur capacité, et que les fabricants de PC, smartphones et serveurs ajustent leurs prévisions d’achat.

La situation rappelle également 2019, lorsque le Japon avait imposé des restrictions sur l’exportation de matériaux critiques vers la Corée du Sud, notamment le fluorure d’hydrogène de haute pureté. Cette crise avait accéléré la réduction dépendance locale en Corée, mais le nouvel épisode montre que l’autonomie matérielle reste plus difficile à atteindre qu’il n’y paraît. La source de la pression change, mais le point sensible reste le même : les produits chimiques ultra-purs nécessaires à la fabrication de semi-conducteurs.

Une solution locale est en train d’émerger, même si elle ne pourra pas éviter immédiatement la hausse. BGF EcoMaterials, via sa filiale Fluorine Korea, investit environ 150 milliards de wons dans une usine de fluorure d’hydrogène anhydre à Ulsan, avec une capacité annuelle de 50 000 tonnes, soit environ la moitié de la demande intérieure sud-coréenne. La fin des travaux est prévue pour 2026, avec une production de masse attendue dès le quatrième trimestre, selon The Elec.

Avant que cette capacité ne soit opérationnelle, les fabricants sud-coréens dépendront encore de la Chine pour une grande partie du fluorure d’hydrogène anhydre. Par ailleurs, le Japon agit également pour réduire sa dépendance : The Elec rapporte que des fournisseurs comme Daikin Industries et Stella Chemifa ont entamé des discussions avec BGF pour garantir leur approvisionnement.

L’analyse industrielle est claire. La chaîne des semi-conducteurs ne peut plus se limiter à l’étude des nœuds, lithographie ou capacités avancées de packaging. Les chimies, gaz et minéraux intermédiaires comptent autant que les machines. Un problème sur le soufre peut affecter l’acide sulfurique, qui à son tour influence le prix du fluorure d’hydrogène ; et cette hausse peut in fine impacter les comptes de Samsung et SK hynix.

Le Détroit d’Ormuz réaffirme ainsi que l’économie numérique repose sur une base physique bien plus vaste qu’on ne le pense habituellement. L’IA demande des GPU, de la mémoire, des data centers, mais aussi du pétrole, du gaz, du soufre, des acides, de l’eau ultrapure, de la logistique maritime et des usines chimiques. Si un seul de ces maillons faillit, l’impact peut se faire sentir là où on l’attend le moins : dans la RAM de votre prochain PC ou dans le coût d’un SSD.

Questions fréquentes

Quel matériau voit son prix augmenter dans l’industrie des chips ?

L’acide fluorihydrique anhydre, matière première utilisée pour produire de l’acide fluorhydrique de qualité semi-conducteur.

Pourquoi le Détroit d’Ormuz impacte-t-il l’acide fluorhydrique ?

Parce que la tension sur l’approvisionnement en soufre augmente le prix de l’acide sulfurique, nécessaire pour fabriquer le fluorure d’hydrogène anhydre, qui est ensuite converti en acide fluorhydrique destiné à la fabrication de semi-conducteurs.

Samsung et SK hynix devront-ils payer plus cher ces produits chimiques ?

Selon The Elec, les fournisseurs sud-coréens ont déjà acheté de la matière première plus coûteuse, et cette hausse sera répercutée sur Samsung et SK hynix entre fin juin et juillet.

Cela entraînera-t-il une hausse du prix de la RAM et des SSD ?

Cela pourrait ajouter une pression à la hausse des tarifs, mais ce n’est pas le seul facteur. La demande croissante en IA, HBM, serveurs et SSD pour entreprises exerce déjà une influence importante.

Source : thelec.kr