La guerre technologique entre les États-Unis et la Chine entre dans une phase particulièrement délicate pour l’écosystème des composants : celle où les restrictions ne se limitent plus à « permettre ou interdire », mais deviennent un mécanisme de prélèvement et de pression industrielle. À la mi-janvier 2026, Washington a formalisé un tarif de 25 % sur certains puces avancées de calcul — notamment NVIDIA H200 et AMD Instinct MI325X — lorsque la destination finale est le marché chinois. La réponse de Pékin est arrivée quasi simultanément : une directive pour que les entreprises du pays cessent d’utiliser des logiciels de cybersécurité américains et israéliens, invoquant des risques pour la sécurité nationale.

Ce mouvement américain apparaît comme une stratégie à double tranchant : d’un côté, il maintient la narration sur la sécurité nationale et la réduction de la dépendance à la fabrication étrangère ; de l’autre, il transforme ce qui était un blocage en une source de revenus, en assurant à l’État une part de la valeur générée par les accélérateurs d’IA vendus aux acheteurs chinois. La lecture, dans le secteur des composants pour centres de données, est immédiate : la politique cesse d’être binaire pour devenir un jeu d’échanges commerciaux.

Un tarif conçu pour ne pas freiner le développement de l’IA nationale

Selon les informations officielles et les fuites relayées par des médias économiques, le tarif s’appuie sur la Section 232 de la Loi sur l’expansion du commerce de 1962, une disposition légale permettant d’imposer des mesures commerciales pour des raisons de sécurité nationale. La Maison Blanche explique que l’objectif est d’agir sur les importations de semi-conducteurs, équipements et produits dérivés, en se concentrant sur les puces de calcul avancé. La particularité de cette démarche est qu’elle cherche à éviter d’entraver le déploiement de l’IA domestique : le tarif ne s’applique pas — ou bénéficie d’exemptions — lorsque les puces sont destinées à renforcer la chaîne d’approvisionnement et la capacité de fabrication intérieure ou lorsque leur usage concerne l’infrastructure nationale, comme les centres de données.

En résumé : Washington souhaite maintenir le rythme de développement de l’IA en interne tout en laissant ouverte la possibilité à de grands fabricants de puces de continuer à vendre à un marché majeur. Pour le secteur, cette architecture d’exemptions sélectives complexifie la régulation, mais envoie aussi un message clair : la priorité est le déploiement intérieur, le reste étant ajusté via licences, limites et droits de douane.

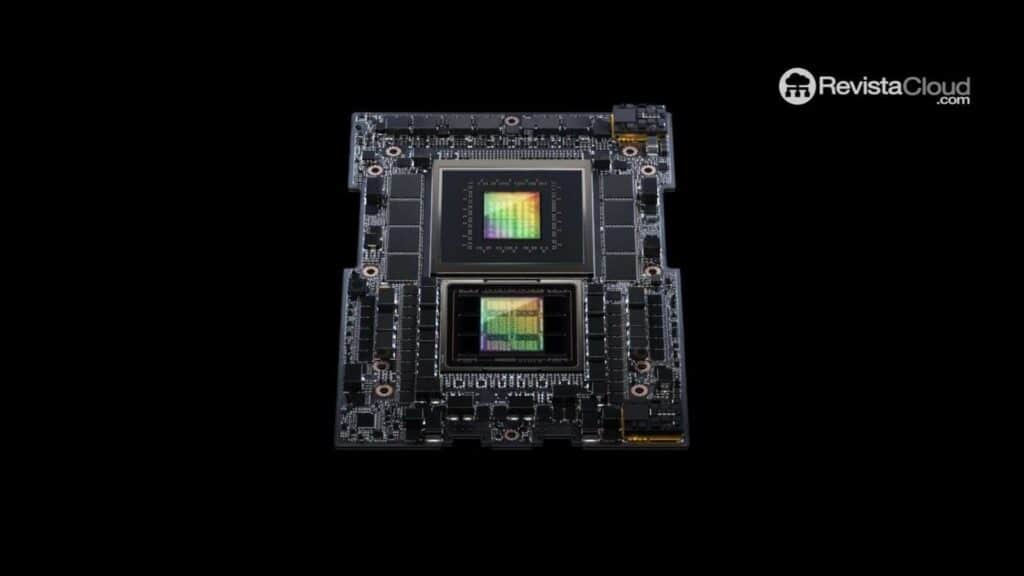

Quels puces sont au cœur du conflit ?

Bien que la communication officielle évoque « GPU », le débat réel concerne les accélérateurs d’IA destinés à l’entraînement et à l’inférence dans les centres de données : des composants achetés par milliers, montés en rangées de 4 ou 8 unités, et justifiés par leur coût par token ou par heure de formation.

Pour situer qualitativement l’impact, voici deux références mentionnées dans les annonces et analyses :

Tableau 1 — Comparatif rapide des accélérateurs concernés

| Accélérateur | Segment | Mémoire | Débit | Importance en IA |

|---|---|---|---|---|

| NVIDIA H200 (Hopper) | Centre de données (SXM/PCIe) | 141 Go HBM3e | 4,8 Tb/s | Plus de mémoire et de bande passante pour modèles volumineux et charges intensives |

| AMD Instinct MI325X (CDNA 3) | Centre de données (OAM) | 256 Go HBM3E | 6 Tb/s | Forte capacité par GPU pour consolider les modèles et réduire le sharding |

Dans le secteur des composants, le véritable goulot d’étranglement ne se limite pas au silicium : il concerne aussi la mémoire HBM, le packaging avancé, la capacité d’assemblage et la logistique de vérification et de conformité. La géopolitique s’immisce donc dans la planification des stocks et les prévisions de livraison.

La Chine : entre dépendance et nécessité de remplacer la technologie

La réponse chinoise ne s’est pas encore traduite par un tarif miroir sur les puces, mais par une offensive contre la dépendance aux logiciels étrangers dans des secteurs sensibles. D’après des sources citées par Reuters et relayées par la presse technologique, les autorités chinoises auraient indiqué à des entreprises nationales de cesser d’utiliser les logiciels de cybersécurité issus d’une douzaine de sociétés américaines et israéliennes. Parmi les affectés, on cite VMware (Broadcom) ainsi que des acteurs du secteur, comme Palo Alto Networks, Fortinet et Check Point.

L’argument est classique : risque de fuite de données vers des gouvernements ou des tiers. Mais le vrai enjeu stratégique réside dans la volonté de Pékin de favoriser un programme de substitution technologique : l’initiative Xinchuang vise à remplacer les logiciels étrangers par des solutions nationales dans les organismes publics et les entreprises d’État, avec une échéance autour de 2027 pour certains secteurs.

Pour les fournisseurs occidentaux, l’impact dépasse l’aspect commercial : c’est aussi opérationnel, comprenant support, renouvellements, réseau de partenaires et services gérés. Pour l’acheteur chinois, cela se traduit par une priorisation dans la substitution : quels outils remplacer en premier (périmètre, endpoints, SIEM, virtualisation) et avec quel risque associé.

Le front H200 : commandes massives et rôle des douanes

En parallèle de la « guerre du logiciel », l’importation même d’accélérateurs devient un champ de manœuvre. Reuters indique que les autorités douanières chinoises auraient reçu pour instruction de bloquer l’entrée du H200 sur le territoire, avec des directives aux entreprises technologiques pour n’en acheter que si c’est « nécessaire », avec des exceptions possibles pour la R&D ou la coopération universitaire.

Les chiffres donnent une idée de la tension : selon les mêmes sources, des entreprises chinoises auraient passé des commandes de plus de 2 millions d’unités H200, évaluées à environ 27 000 dollars par unité. Si cette estimation est exacte, cela explique pourquoi le tarif de 25 % n’est pas un détail insignifiant : il peut influencer les marges, les calendriers de déploiement et les stratégies d’approvisionnement en matériel local.

Investissements américains : une incitation sous-jacente à la sanction

Ce tarif s’accompagne d’un message politique clair : ceux qui fabriquent aux États-Unis peuvent espérer bénéficier d’exemptions ou de conditions préférentielles. Ainsi, de grands acteurs ont annoncé des projets d’investissement majeur. Reuters mentionne que NVIDIA prévoit d’injecter 500 milliards de dollars sur plusieurs années pour accroître ses capacités de conception et de fabrication aux États-Unis, tandis que TSMC pourrait investir plus de 165 milliards de dollars dans ses installations en Arizona.

Pour le secteur des composants, cela confirme une tendance déjà observée : la réorganisation des chaînes d’approvisionnement, la diversification des packaging et la relocalisation de parties de la production dans des zones « amies ». L’effet secondaire est un marché plus fragmenté, avec plus de contrôles et, probablement, des coûts administratifs accrus.

Questions fréquentes

Le tarif de 25 % va-t-il augmenter directement le prix des H200 et MI325X pour les clients en Chine ?

Oui : la conception même du tarif cherche à capter une part de la valeur lorsque la destination ultime est la Chine, bien que l’impact précis dépende des cadres d’importation, de réexportation et des exemptions.

Pourquoi la Chine s’attaque-t-elle au logiciel (VMware, Palo Alto, Fortinet, Check Point) en réponse ?

Parce que c’est un levier immédiat pour réduire la dépendance technologique et augmenter le coût de collaboration avec des fournisseurs occidentaux dans des secteurs sensibles, en renforçant des stratégies de substitution comme Xinchuang.

Que signifie Xinchuang et comment influence-t-il les achats de technologie en Chine ?

Il s’agit d’un programme de substitution technologique visant à remplacer les logiciels et plateformes étrangers par des alternatives nationales dans les organismes publics et les entreprises d’État, avec des échéances s’étendant jusqu’en 2027 dans certains secteurs.

Quelles sont les implications pour les intégrateurs et distributeurs hardware d’IA ?

Une augmentation des charges réglementaires (licences, vérifications, traçabilité), de l’incertitude logistique (douanes, autorisations) et une demande plus volatile, compliquant la planification des stocks et des délais de livraison.

Source : techspot