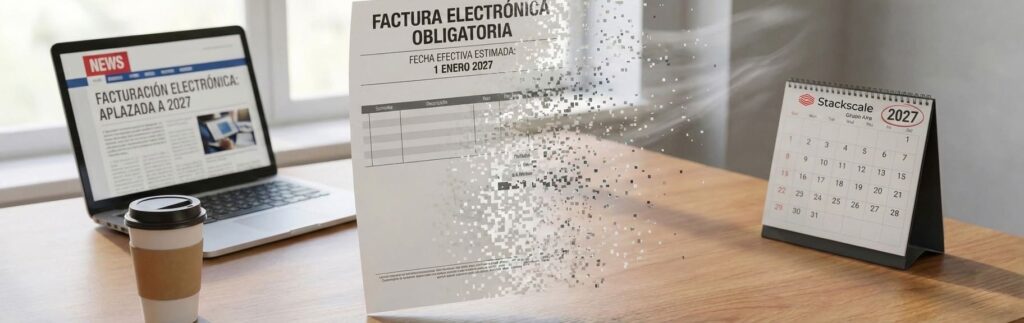

La mise en œuvre obligatoire de la facturation électronique en Espagne, un pilier du plan contre la fraude fiscale et l’économie souterraine, ne sera pas aussi rapide que prévu initialement. Le Gouvernement a décidé de reporter l’entrée en vigueur du système jusqu’au 1er janvier 2027 pour les entreprises et jusqu’au 1er juillet 2027 pour les travailleurs indépendants, ont confirmé des sources du ministère des Finances à plusieurs médias économiques et juridiques.

Ce changement de calendrier concerne à la fois la facture électronique issue de la loi Crea y Crece et l’écosystème des logiciels de facturation vérifiés, dont fait partie le système Verifactu, conçu pour transmettre en temps quasi réel les enregistrements de factures à l’Agence Tributaria et éviter l’usage double de logiciels.

De 2025–2026 à 2027 : un calendrier qui bouge encore

Jusqu’à récemment, le calendrier officiel évoquait une obligation progressive à partir de 2025–2026, en commençant par les grandes entreprises, puis en s’étendant aux PME et indépendants. Toutefois, les retards dans l’élaboration réglementaire, la complexité technique des exigences et la pression des acteurs professionnels ont conduit le gouvernement à ralentir le rythme.

La nouvelle feuille de route prévoit maintenant un lancement en 2027 : d’abord les sociétés (1er janvier) puis, six mois plus tard, les travailleurs indépendants (1er juillet). En pratique, le Gouvernement reconnaît que le tissu économique, notamment les PME et microentreprises, n’était pas prêt à respecter ces délais initiaux.

Hacienda justifie ce délai par la nécessité d’« offrir plus de temps pour une adaptation appropriée » au nouveau cadre de la facturation électronique, tant en termes de logiciels que de procédures internes. Le développement des standards techniques, l’homologation des applications et la préparation des fournisseurs et conseillers ont clairement pris du retard par rapport au calendrier politique.

Pression des PME, conseillers et syndicats

Depuis plusieurs mois, des associations de conseillers fiscaux, des collèges professionnels et des organisations patronales alertaient sur « l’incertitude réglementaire et technique » entourant le déploiement de la facture électronique, demandant plus de marges pour éviter un chaos administratif pour les petits contribuables.

Des syndicats comme la CEOE et des organisations d’indépendants avaient mis en garde : avec une réglementation encore en développement, exiger des PME un changement si profond en à peine quelques mois risquait d’entraîner une surcharge administrative, des coûts supplémentaires pour les logiciels et la consultation, voire des sanctions en cas d’erreurs inévitables lors de la phase initiale.

Ce report à 2027 est perçu comme une victoire partielle : il donne du répit aux entreprises et indépendants, mais ouvre aussi une période de transition durant laquelle il sera essentiel de voir si le Gouvernement profite pour clarifier les règles, simplifier les exigences et accompagner la transformation par des aides concrètes à la digitalisation.

Un geste envers Junts… et un avertissement pour les autres

Cette décision ne se comprend pas uniquement d’un point de vue technique. Plusieurs médias ont indiqué que ce report a été intégré dans un décret-loi comprenant des mesures convenues entre le Gouvernement et Junts, dans le cadre des engagements pour assurer la stabilité parlementaire. Le texte mentionne explicitement une « prolongation du délai pour promouvoir la digitalisation des processus de facturation en entreprise », une formulation que des sources politiques relient directement à la facture électronique et à des systèmes comme Verifactu.

En d’autres termes, ce retard devient aussi un enjeu politique. Beaucoup d’experts y voient un « message clair » : si la mise en œuvre continue d’être perçue comme insupportable par une part importante des PME et indépendants, il n’est pas exclu que le calendrier soit à nouveau ajusté ou que l’obligation soit assouplie à l’avenir.

Le problème fondamental est évident : un système conçu pour lutter contre la fraude et moderniser l’économie risque de devenir une nouvelle barrière pour les petites entreprises si la charge de contrôle, les certifications et les exigences techniques ne sont pas adaptées à leur réalité.

Verifactu et le défi de ne pas étouffer les petites structures

Verifactu, le modèle d’envoi automatisé des enregistrements de facturation à l’Agence Tributaria via un logiciel de facturation vérifié, symbolise cette nouvelle étape. La philosophie est claire : chaque facture émise doit être enregistrée dans un format standard et inaltérable, éliminant l’usage double de logiciels et renforçant le contrôle de la TVA.

Sur le papier, l’objectif est louable. En pratique, cela implique que des milliers de petites structures devront :

- Changer ou mettre à jour leur logiciel de facturation.

- Adapter leurs processus internes d’enregistrement et de rapprochement des comptes.

- Coordonner comptables, consultants et fournisseurs technologiques pour respecter les délais et formats requis.

Avec ce report, le Gouvernement gagne du temps pour déployer le système plus sereinement. Les entreprises disposent de marges pour planifier leurs investissements et éviter la précipitation. Cependant, le risque demeure que beaucoup attendent jusqu’en 2026 pour agir, en laissant tout au dernier moment.

Impact sur le tissu économique : soulagement mais aussi zones d’ombre

Pour des milliers de PME et indépendants, cette nouvelle est accueillie avec un mélange de soulagement et de résignation. D’un côté, disparaît la sensation d’un « mur imminent » : il ne faudra plus changer de logiciel ou refondre ses processus en quelques semaines. De l’autre, l’idée que la réglementation fiscale devient un labyrinthe difficile à suivre, avec des changements fréquents de dates, critères et exigences, s’ancre davantage.

Une partie du tissu économique craint en outre que ce report à 2027 ne soit qu’un pansement qui n’aborde pas les vrais problèmes : la complexité réglementaire, le manque de ressources techniques dans les petites structures et une coordination insuffisante entre administrations, fournisseurs et conseils.

Par ailleurs, le message adressé à ceux qui ont déjà adopté la facturation électronique et utilisent des outils compatibles avec Verifactu n’est pas simple : on reconnaît leur effort, mais le moment où cet investissement devient un avantage compétitif généralisé est encore repoussée.

Une prochaine prorogation ? Les connexions V16 en ligne de mire

Le mouvement du Gouvernement concernant la facturation électronique a aussi relancé un autre débat technologique : celui des balises V16 connectées, destinées à remplacer les triangles de signalisation d’urgence dans les véhicules, qui devraient être obligatoires à partir de 2026 selon la DGT et la Garde Civile.

Dans le secteur, certains ironisent en disant que « la prochaine annonce sera que les V16 connectées ne seront pas obligatoires dans les délais » si l’industrie, les conducteurs ou le cadre technique ne sont pas prêts. Pour l’instant, aucune décision officielle n’a été prise à ce sujet, mais l’illustration de la facture électronique confirme que aucun calendrier technologique n’est immuable.

Le schéma est toujours le même : l’État pousse à une digitalisation accélérée, mais la réalité des PME, des indépendants et des citoyens oblige à revoir les échéances et les modalités. La clé, dans les deux cas, consistera à trouver l’équilibre entre contrôle, sécurité et bureaucratie raisonnable.

Que doivent faire maintenant les PME et indépendants ?

Au-delà du simple titre du report, les experts s’accordent sur un message : profiter de ce délai pour se préparer, et non baisser la garde.

- Réviser, avec leurs conseils et fournisseurs, le logiciel de facturation utilisé.

- Évaluer les solutions déjà compatibles avec les futurs standards de la facturation électronique et Verifactu.

- Former le personnel administratif et comptable aux nouveaux processus numériques.

- Profiter des aides et déductions liées à la digitalisation lors des prochaines campagnes de sollicitation.

La grande paradoxie est que la facturation électronique, bien implémentée, peut permettre de gagner du temps, de réduire les erreurs et d’améliorer le contrôle financier des entreprises. Mais si elle est gérée dans la précipitation et sans accompagnement, elle risque de devenir un poids supplémentaire.

Questions fréquentes sur la nouvelle date de mise en œuvre obligatoire de la facturation électronique

Quand la facturation électronique deviendra-t-elle obligatoire pour les entreprises en Espagne ?

Avec ce nouveau report, l’obligation générale pour les entreprises est fixée au 1er janvier 2027, selon le calendrier du ministère des Finances. À partir de cette date, la facturation en format électronique sera la norme dans les relations B2B, avec quelques exceptions strictement encadrées par les règlements définitifs.

À quelle date la facturation électronique sera-t-elle obligatoire pour les travailleurs indépendants ?

Les travailleurs indépendants auront un délai supplémentaire de six mois par rapport aux entreprises. La date retenue est le 1er juillet 2027, moment à partir duquel ils devront émettre et recevoir des factures électroniques dans leurs relations avec d’autres entreprises ou professionnels, conformément à la loi Crea y Crece et à la réglementation associée.

Qu’est-ce que Verifactu et comment affectera-t-il les PME et indépendants lorsque ce sera obligatoire ?

Verifactu est le système d’enregistrement immédiat des factures auprès de l’Administration fiscale via un logiciel de facturation vérifié. En pratique, il imposera que les factures soient générées avec des programmes certifiés garantissant leur intégrité et empêchant toute manipulation frauduleuse. Pour les PME et indépendants, cela impliquera de modifier ou d’adapter leurs applications de facturation, tout en bénéficiant d’un cadre plus clair pour respecter la réglementation et éviter les sanctions liées à l’usage de logiciels non certifiés.

Est-il possible que la mise en vigueur de la facturation électronique obligatoire soit encore reportée ?

Personne dans le gouvernement ne l’admet franchement, mais le report à 2027 montre que le calendrier peut encore bouger si la pression technique, entrepreneuriale ou politique devient trop forte. Si l’infrastructure technologique, le marché des logiciels ou le tissu des PME et indépendants ne sont pas prêts pour les nouvelles dates, un ajustement n’est pas à exclure. C’est pourquoi de nombreux conseillers recommandent d’utiliser ce temps supplémentaire pour avancer dans la digitalisation et ne pas attendre le dernier moment.