Le cloud peut sembler éthéré, mais sa véritable puissance est profondément ancrée dans le monde physique. Chaque email, chaque vidéo, chaque modèle d’intelligence artificielle et chaque transaction numérique trouvent leur point d’ancrage dans un bâtiment rempli de racks, de fibres optiques, de transformateurs et de systèmes de refroidissement. Aux États-Unis, cette infrastructure n’est pas répartie uniformément : elle est concentrée de manière écrasante dans quelques États qui sont devenus de véritables « capitales numériques ».

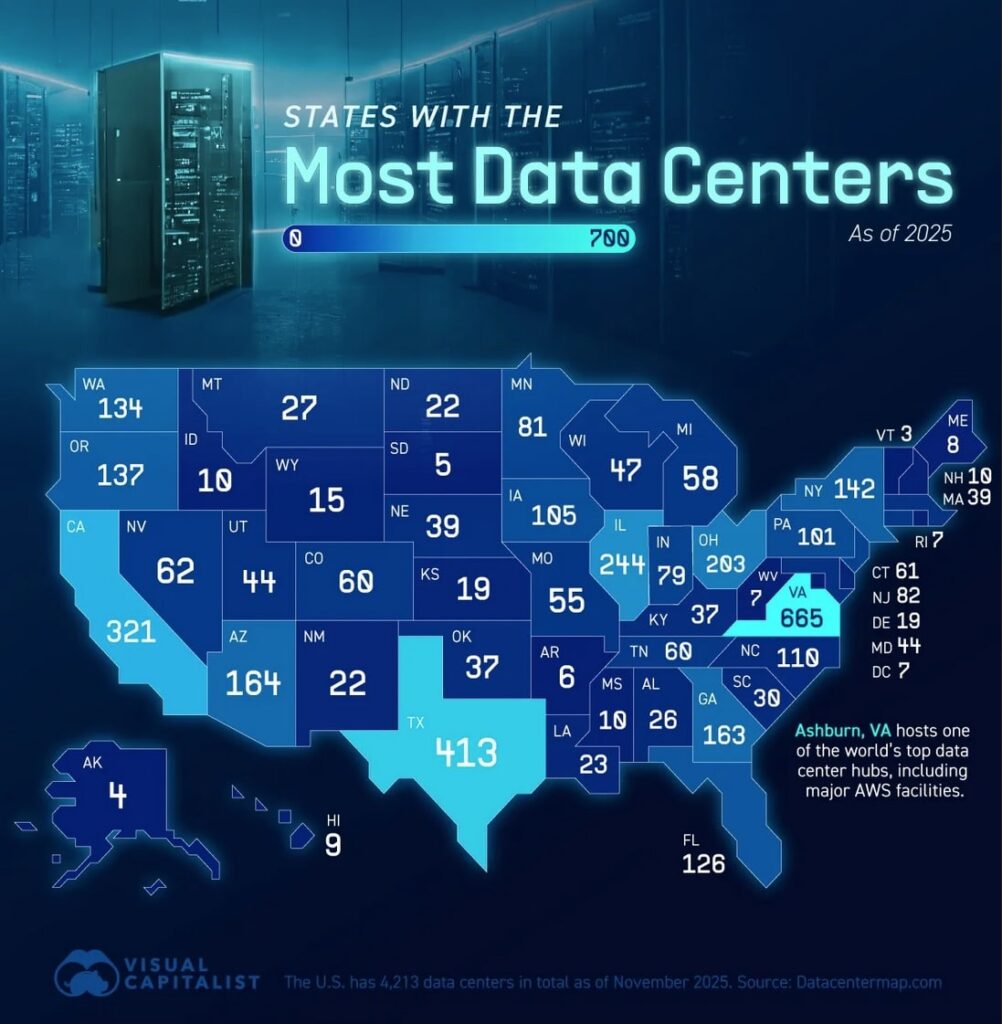

Les données les plus récentes publiées par DataCenterMap – l’une des bases de données les plus utilisées pour suivre l’évolution du secteur – révèlent un classement clair : la Virginie en tête avec 570 centres de données répertoriés ; le Texas en seconde position avec 394 ; et la Californie complétant le « top 3 » avec 288.

Pourquoi la Virginie est l’épicentre : l’effet réseau de « Data Center Alley »

La situation en Virginie (notamment dans le nord de l’État) n’est ni une coïncidence ni un phénomène récent. C’est un exemple d’« effet réseau » appliqué à l’infrastructure : là où la connectivité est déjà forte, où de nombreux opérateurs de télécommunications existent, et où de nombreux points d’interconnexion sont présents, il est plus facile que d’autres opérateurs, fournisseurs de cloud et clients rejoignent le mouvement. Dans cet écosystème, la zone d’Ashburn (dans le comté de Loudoun) a acquis le surnom de « Data Center Alley » en raison de la densité des installations et de leur impact sur le trafic mondial de données.

Cette concentration a, de plus, été historiquement accompagnée d’un environnement favorable à l’industrie : processus administratifs rapides, incitations fiscales et un tissu de fournisseurs spécialisés. Résultat : une inertie difficile à reproduire. Lorsqu’une région s’établit comme un grand hub, chaque nouveau projet bénéficie de la proximité de tout.

Mais le leadership de la Virginie a aussi ses revers : le débat local sur la consommation électrique, la disponibilité des terrains et l’utilisation de l’eau pour le refroidissement s’intensifie à mesure que la taille des projets augmente.

Texas : de promesse à alternative à grande échelle

Si la Virginie incarne le pouvoir du cluster historique, le Texas illustre l’expansion portée par la capacité : plus de terrains disponibles, de vastes zones métropolitaines avec une connectivité croissante (Dallas–Fort Worth se distingue particulièrement) et un attrait traditionnel en raison des coûts et de la flexibilité du déploiement.

Ce dynamisme se traduit dans la vitesse d’absorption des capacités dans les grands marchés nord-américains : les rapports sectoriels placent Dallas–Fort Worth parmi les leaders en demande en Amérique du Nord récemment, indiquant que ces implantations ne sont pas uniquement des annonces, mais des mètres carrés (et des mégawatts) occupés.

Cependant, le Texas est aussi confronté au même dilemme que les autres hubs : le défi n’est plus seulement de construire l’infrastructure, mais d’assurer l’alimentation en énergie, la connectivité réseau et l’obtention de permis dans des délais compatibles avec la croissance rapide de la cloud et de l’intelligence artificielle.

Californie : une importance stratégique maintenue, mais un développement plus encadré

La Californie conserve une influence considérable en raison de sa proximité avec l’écosystème technologique et la demande des entreprises locales. Toutefois, sa dynamique diffère : l’État apparaît moins associé à des mégaprojets faciles à multiplier et davantage à un marché mature où les contraintes (espace, réglementation, énergie) modèrent le rythme des nouvelles installations.

En pratique, cela n’atténue pas son importance stratégique : la faible latence et la proximité avec les clients restent des critères clés, et la Californie demeure un nœud important pour les charges critiques et les entreprises opérant près des grands pôles technologiques.

Le « second niveau » qui détermine la résilience nationale

Au-delà du trio de tête, d’autres États jouent un rôle de rouages régionaux : l’Illinois (206), l’Ohio (195) en cœur de l’intérieur, la Géorgie (201) comme pôle du sud-est, l’Arizona (155) comme destination d’expansion dans le sud-ouest, et New York (133) comme centre du nord-est.

Parallèlement, le nord-ouest du Pacifique (Oregon avec 121 et Washington avec 107) gagne du terrain grâce à un cocktail précieux dans le domaine des centres de données : un climat plus doux pour le refroidissement et une disponibilité énergétique accrue (avec une importante composante renouvelable dans certaines zones).

La grande leçon : le nouveau paysage se dessine autour de l’énergie électrique, de la fibre et des permis

Pour résumer pourquoi certains États décollent tandis que d’autres stagnent, il suffit de trois mots : énergie, connectivité et rapidité. Le secteur peut concevoir des architectures de plus en plus efficaces, mais il reste attaché à la réalité physique : sans mégawatts, pas d’unités de traitement GPU ; sans fibre et points d’interconnexion, pas de latence compétitive ; sans permis rapides, pas de « time to market ».

Cette réalité dépasse largement le contexte américain. En Europe — et notamment à Madrid —, on ressent une tension similaire : concurrence pour le foncier industriel, délais administratifs, accès aux réseaux et plans de renforcement énergétique. La différence réside dans le fait que les États-Unis montrent, par des chiffres, à quelle rapidité se forment les clusters lorsque ces éléments s’alignent… et combien il est difficile de les déloger une fois qu’ils ont leur propre effet de levier.

Foire aux questions

Qu’est-ce que « Data Center Alley » et pourquoi est-il si souvent évoqué en Virginie ?

C’est le nom informel du cluster dans le nord de la Virginie (zone d’Ashburn/Loudoun), réputé pour sa concentration exceptionnelle de centres de données, de réseaux et d’interconnexions, attirant ainsi de grands opérateurs et fournisseurs cloud.

Pourquoi le Texas connaît-il une croissance aussi rapide en tant que destination de centres de données ?

Principalement en raison de la disponibilité des terrains, de la croissance de grandes zones urbaines comme Dallas–Fort Worth, et d’un marché favorable à l’implantation de capacités à grande échelle grâce à un accès facilité à l’énergie et à la connectivité.

Les chiffres des centres de données varient-ils selon leur source ?

Oui. Tout dépend si l’on compte uniquement les installations en activité, les projets annoncés ou la définition d’un « centre de données » (un campus avec plusieurs bâtiments, des salles techniques, des sites en périphérie, etc.). Même dans une même base, les chiffres évoluent avec le temps.

Comment l’intelligence artificielle influence-t-elle la localisation des centres de données ?

L’IA accroît la demande en énergie et refroidissement, et pousse à concentrer la capacité dans des zones où l’accès aux mégawatts, à une bonne connectivité et à des permis rapides est garanti. Cela renforce les clusters existants et intensifie la compétition entre États pour attirer l’investissement.

via : marketstatics