La crise d’approvisionnement sur le marché de la mémoire n’est plus perçue comme une simple « pause » cyclique, mais comme une véritable transition de phase. À mesure que la course à l’Intelligence Artificielle oppère une absorption croissante des capacités de production, la tension se déplace des architectures GPU vers un problème plus fondamental : la physique et la disponibilité de la mémoire. Et lorsque le produit se fait rare, les règles du jeu commercial changent également.

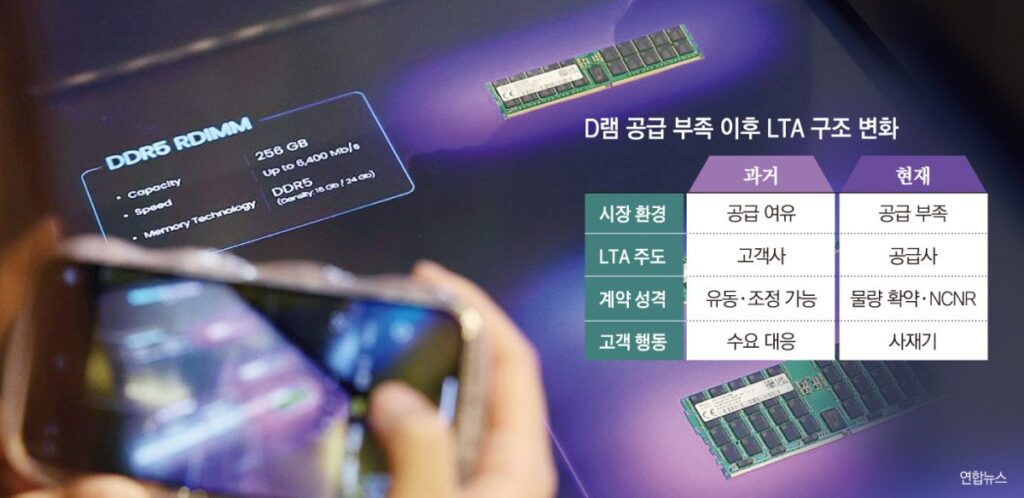

Dans ce nouveau contexte, les accords d’approvisionnement à long terme (LTA, pour « Long-Term Agreements ») se raccourcissent, et l’initiative en négociation passe du côté de l’offre. Où autrefois ce sont les fabricants de smartphones ou d’ordinateurs qui imposaient des contrats longs pour assurer volume et stabilité, ce sont désormais les fabricants de mémoire qui donnent le ton, avec des périodes de contrat plus courtes — généralement de 6 mois à un an, selon les sources sectorielles — et des structures permettant de réviser plus fréquemment les prix.

Un marché en « réorganisation » face à une pénurie prolongée

La logique est simple : dans un contexte de hausse des prix, les fournisseurs tirent profit en pouvant renégocier plus tôt. La persistance de la pénurie incite à des contrats plus courts, afin de refléter plus rapidement la nouvelle réalité du marché, avec moins de frictions. En même temps, cela renforce le pouvoir des fabricants : celui qui contrôle l’offre décide du rythme.

Ce phénomène est alimenté par une tendance structurelle : la réaffectation des capacités vers des types de mémoire plus rentables et stratégiques pour l’IA, telles que la HBM. Tom’s Hardware, en évoquant le contexte industriel, explique comment le virage des usines vers la HBM pour accélérateurs IA laisse la « mémoire commodité » (DDR et LPDDR) avec moins d’oblettes disponibles, alors même que la demande persiste dans les PC, mobiles et serveurs.

Du « supply flexible » au contrat verrouillé

Un terme de plus en plus présent dans le secteur est celui de NCNR (non-cancellable, non-returnable). Il s’agit de contrats « non annulables et non remboursables », où l’acheteur s’engage sur du volume et des conditions avec une capacité limitée — voire nulle — de renégociation. Selon l’analyse rapportée par Samsung Securities, ce type d’accord se déploierait depuis les segments à forte demande vers le marché des PC, mobiles et DRAM de grande volumétrie, réduisant ainsi l’offre disponible sur le marché spot.

La conséquence directe est double :

- Moins de liquidité sur le marché spot : si le volume est « bloqué » dans des contrats rigides, le stock disponible pour des ajustements de dernière minute diminue.

- Plus d’incitations à accumuler : ceux qui craignent de ne pas recevoir à temps anticipent leurs achats, même si le marché final n’est pas favorable.

Tom’s Hardware décrit également un phénomène illustratif : la inversion des prix entre DDR4 et DDR5 à certains moments, une anomalie suggérant une pénurie stylisée ou accélérée par des décisions d’offre (réduction de la production de DDR4 pour dédier plus de capacité à DDR5 et HBM).

Prix qui s’envolent « verticalement » et calendriers qui s’allongent

La montée des prix n’est pas progressive mais brusque. Selon Tom’s Hardware, le coût d’un chip DDR5 de 16 Gb aurait ainsi augmenté de 6,84 $ à 27,20 $ entre septembre et décembre 2025, dans un contexte où certaines catégories de DRAM et NAND ont connu des hausses mensuelles de 80 % à 100 %.

A court terme, une partie de l’industrie envoie un message peu rassurant : même avec un budget alloué, il pourrait ne pas y avoir d’approvisionnement immédiat pour certains profils de mémoire. À moyen terme, la normalisation est repoussée, avec des prévisions évoquant une stabilisation vers 2027-2028, lorsque de nouvelles capacités productives seront opérationnelles.

Impact concret : PC, mobiles, serveurs… et l’« effet datacenter »

Ce réarrangement des LTA n’est pas une question abstraite d’approvisionnement : il impacte les coûts, les délais et les choix techniques.

- Renouvellement d’infrastructures : un changement de génération (par exemple DDR4 vers DDR5) n’est plus seulement une question de performance ; il devient aussi une décision liée à la disponibilité et au coût global.

- Planification de clusters et virtualisation : les projets dépendant de forte densité mémoire — bases de données, virtualisation intensives, analytique, inférence — deviennent plus sensibles aux retards et aux variations de prix.

- Effet « taxe IA » : la pression de la demande IA sur la HBM finit par augmenter le coût des mémoires classiques, transférant une partie du surcoût des accélérateurs vers d’autres segments du marché.

Reuters a également souligné une lecture macroéconomique : la réorientation industrielle vers l’IA tend à perturber les chaînes d’approvisionnement et attire l’intérêt du marché pour le secteur de la mémoire, notamment en raison de la perspective de marges élevées et de pouvoir de fixation des prix.

Ce que cela signifie pour les entreprises : du « sourcing basé sur le prix » à celui axé sur le risque

Le changement d’équilibre force de nombreuses organisations à repenser leur approche :

- Acheter par fenêtres temporelles : si les LTA se raccourcissent, la gestion du timing devient critique.

- Concevoir avec des alternatives : conserver plusieurs options (DDR5 versus plateformes héritées, densités variées, fournisseurs alternatifs) permet de réduire l’exposition aux risques.

- Stockage stratégique : dans certains cas, le stock cesse d’être un coût pour devenir une sécurité face aux retards et à l’allocation des ressources.

La conclusion est claire : face à une pénurie persistante, les contrats se durcissent, leur durée se raccourcit et le pouvoir de négociation se déplace. Et cela ne touche pas seulement une feuille Excel d’approvisionnement : cela modifie l’architecture, le calendrier et la compétitivité opérationnelle.

Questions fréquentes

Qu’est-ce qu’un contrat NCNR en semiconducteurs et pourquoi se répand-il ?

Un contrat NCNR (« non-cancellable, non-returnable ») impose le maintien du volume et des conditions, limitant la flexibilité de l’acheteur. En période de pénurie, il favorise le fournisseur en stabilisant la demande et en limitant les renégociations.

Pourquoi DDR4 pourrait-il même devenir plus coûteux que DDR5 ?

Lorsque les grands fabricants réduisent la production de DDR4 pour réaffecter des capacités à DDR5 et surtout HBM, l’offre de DDR4 diminue. Si la demande installée reste importante, le prix peut augmenter en raison de la restriction de l’offre.

Comment cette dynamique impactera-t-elle les projets IA et datacenters en 2026 ?

L’essor de l’IA booste la demande de HBM et mobilise davantage les capacités de fabrication. Cela peut conduire à une moindre disponibilité et à des prix plus élevés pour les mémoires « commodités », affectant délais et coûts des déploiements d’infrastructures.

Quelles sont les signaux indiquant un déplacement des négociations vers les fabricants ?

Des contrats plus courts, plus d’engagements de volume, une marge de négociation réduite sur les prix, et une tendance accrue vers des formats rigides (comme NCNR) sont autant de signes que le pouvoir est côté offre.

via : Etoday